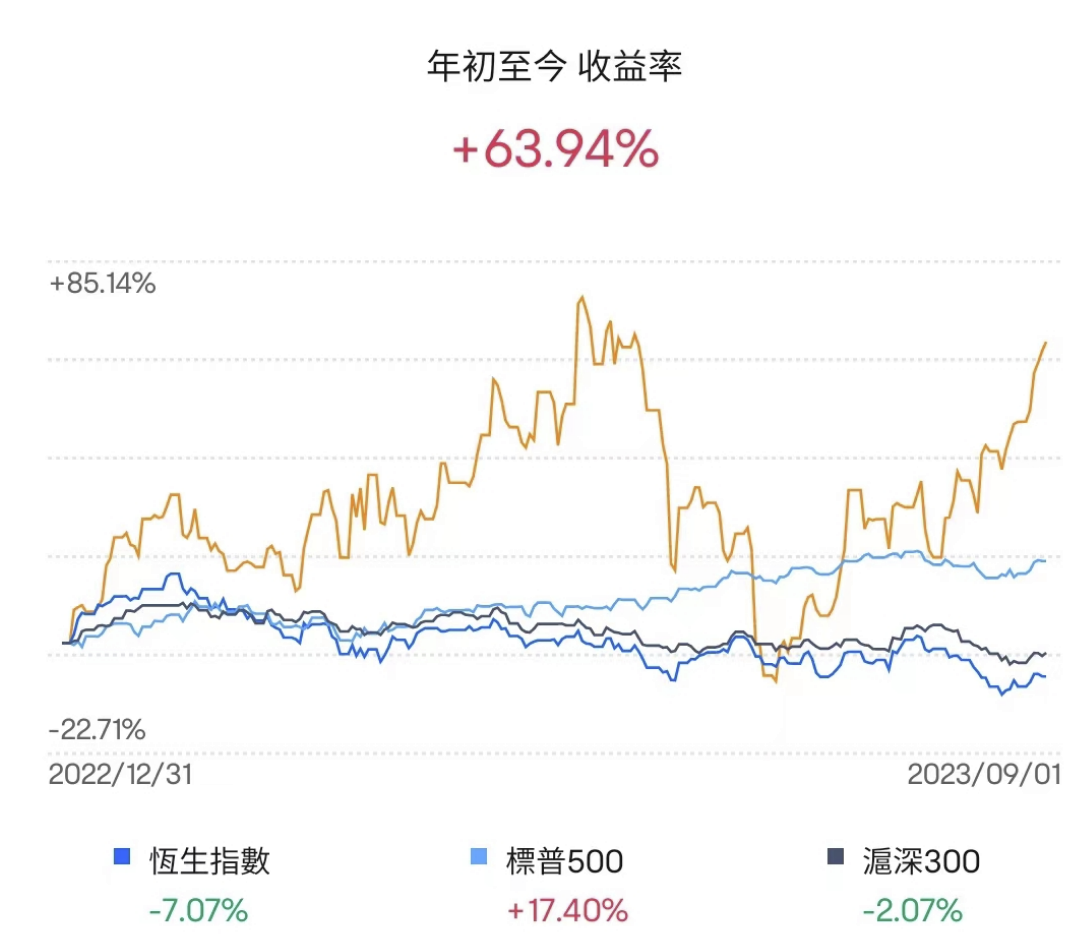

這周恒指的氣氛也是非常差, 跌足4日, 在周5才大反彈, 收復18000, 恒指自8月開始就玩了一個多月的18000點攻防戰了, 不知道這個攻防戰還要玩多久, 不過好像跟自己的關係也不大, 個人反而想股市持續保持在這水平, 滿地都是黃金, 大把投資機會, 上周找到的標的, 周一就被人拉高10%了, 這周累積漲了20%, 唉, 不夠別人手快. 雖然還是便宜, 不過心裡還是難受.

本周股市同上周一樣, 大A恒指出道即巔峰, 之后不斷插水, 恒指收盤18202, 比上周收市18382還要低100多點, 不知道周5中央還會不會出新招來刺激股市, 藥效感覺愈來愈差的樣子. 還好我的表現還可以別人的熊市我的牛市, 不會正確的投資, 真是賺息蝕價.

之前教朋友如何養雞, 享受分紅復投, 生息股票愈來愈多現金流的好處, 不過很多人對如何養雞還是有很多誤解. 首先在養雞之前, 要先了解天時地利, 你連天時, 地利都不知道哪如何養雞呢? 這個在之前當下如何投資的文章說過了, 簡單就是要了解當下的政經環境.

了解了天時地利之后, 首先要心態正確, 知道自己在不斷地累積生息資產, 會慢慢變富, 心態一定要穩, 否則養雞是養不下去的, 因為股市的波動是蠻大的. 你天天盯著股價的波動, 幻想暴富, 1天2-3成的回報, 是拿不住股票的, 雖然我也偶爾在群發發這種福利, 但是大多是運氣, 不是本事, 所以很多人把好股都賣飛了. 像海油, 神華覺得都好慢, 不會漲, 其實2年都漲了1倍多了, 還收了4-5元的分紅.

巴菲特在一封又一封写给股东的信中,记录了哪些投资理念、投资方法,并一次又一次地重申那些投资原则?本书包含多封巴菲特致股东的信,并且对信中投资原则做了精准体量,它们能够指引投资者们,躲开市场上充斥的各类潮流和技术性陷阱,帮助他们在投资过程中创建自己成功的思维模式。

如此天马行空的几何级数恰恰阐明了两种不同的价值取向,要么细水长流,要么以不错的收益率让资本产生复利。我的话对于前一种价值取向没有任何特别的帮助。

—1963年1月18日

据说爱因斯坦把复利称作世界第八大奇迹,他还说:“洞悉复利者,赢利也;不明复利者,负利也。”巴菲特通篇运用各种幽默的小故事,向投资者讲述了通过投资手段使财富增值的过程中,复利所具有的其他因素无法匹敌的力量。最好的投资策略就是投资于自始至终都产生复利的项目,无一例外。

最根本的一点是,一个投资项目首先得是一个产生复利的项目。这是一个不断重复投资的过程,其间产生的每一点利息都变成本金附加进去产生利息。这样利滚利,时间一长,产生的利息会逐渐成为投资项目总收益中的主要组成部分。最终收益取决于两个因素:年平均回报率和时间。

复利增长的动力源于其指数式增长的本质;时间越长,复利的威力就越大。然而,确实需要花费很多时间,复利才能形成足够大的规模,从而在投资项目中成为明显的驱动力,许多人因此低估了它的重要性。如果你早点明白这些道理,留出时间,不需要太多其他条件就能成为一个成功的投资者了。不幸的是,许多人目光短浅,抑或急功近利,结果没能很好地利用其中的价值。

举一个例子,一个账户上有10万美元,年回报率10%。5年后,把利息重复投资的账户上的全部收益比直接存5年得到的全部收益要高7%左右。看起来没有太大影响。然而,10年后,重复投资的账户(我们就称作复利账户吧)的收益比那个单利计算的账户收益要高出30%。下面的结果,从第15年开始令人心跳加速—复利账户的表现比单利账户高出了大概70%。复利以指数级的速度上涨,随着时间每走一步,都会为下一步积蓄力量。20年后,复利的优势扩大到了125%,没有什么比这更强大了。如果花掉利息,你的总收益就会被大幅削减;作为投资者,我们要让手中的利息自己增值,成为我们创造财富的基本动力。我们需要的是耐心。

复利的重要性很难被夸大。查理·芒格是巴菲特在合伙企业时的好友,目前任伯克希尔公司的副总裁。他曾经说过,巴菲特把理发花掉的10美元看成实际花费了30万美元,复利就很好地解释了其中的原因。而实际上巴菲特的估计还是过于保守了。如果1956年巴菲特没有花10美元理发,而是投资于其合伙公司中,那么今天10美元就可以变成100万美元(10美元按22%的收益率复利计算58年得到)。通过巴菲特的复利思维,我们自然不难理解为什么他生活如此节俭—毕竟他理一次头发确实昂贵。

巴菲特25岁左右时,有人说复利的威力会使他变得富有,他确实相信。在合伙企业之前,巴菲特带着10万多美元回到奥马哈,他实际上认为自己已经退休了。他打算多读一些书,可能会参加一些大学的课程。他对复利的威力如此深信不疑以至开始担心这些财富会产生潜在的反作用,影响他的家庭。他不想把孩子们都宠坏了,而是希望有办法让孩子们脚踏实地。虽说不管怎么看,避免宠坏孩子的想法大家都能理解,但是请注意,他当时才20几岁,不但离家在外工作,还进行着恰到好处的投资。

一些建议很自然地从这种看法中产生:如果你能够量入为出攒下一点钱,同时取得略高于平均收益率的投资回报,你的经济状况就会很不错。但是耐心至关重要。对于复利你不能急于求成,必须随着时间的推移让它自然而然地增长。想想罗纳德·里德的例子,他是佛蒙特州一个加油站的服务员,一直坚持拿出工资里的一小部分投资于股利分红好的优质股票,一辈子下来积累了800万美元的净财富值。

巴菲特一直住在现在的房子里,已经数十年了。他的生活方式和投资方法都切合实际而且结果令人满意。他耐心而节俭,这使得他能够把手中的钱最大限度地用于投资,获得复利回报。以上种种做法,加上他凭借自身能力获得的高回报率,使他能够把他所持有的伯克希尔公司的全部股票捐献给盖茨基金会,成为世界上迄今为止最大的一笔慈善捐赠。不仅如此,他还是我心目中最幸福的人之一,他成年后每天的大部分时间都在做自己真心想做的事情。

复利带来的乐趣

跟合伙人讨论起复利的威力时,巴菲特列出了下面这张表,展示了按复利计算10万美元的本金,以4%~16%不等的回报率投资10~30年获得的收益。

| 4% | 8% | 12% | 16% | |

| 10 years | $48,024 | $115,892 | $210,584 | $341,143 |

| 20 years | $119,111 | $366,094 | $864,627 | $1,846,060 |

| 30years | $224,337 | $906,260 | $2,895,97 |

花一分钟时间消化一下这些数字。从表格左上方的数字开始看,一直到右下方,你会发现投资周期越长,投资回报就越丰厚;投资回报率越高,收益就越高。如果把这两个因素结合起来,最后的收益就十分显眼:按16%的复利计算的话,10万美元在30年后会变成850多万美元!

巴菲特在“致股东的信”中提到了三个有趣的故事—关于哥伦布、蒙娜丽莎的画像,还有曼哈顿的印第安人,本章最后介绍了故事的详细内容。他用这些故事向我们强调了两点:第一,复利对时间变化的敏感程度和对收益率的敏感程度相当;第二,通过一个长期投资项目来看,收益率上看似微不足道的改变实际上会累积起来,产生巨大影响。

克里斯托弗·哥伦布的故事强调了巴菲特的观点:一旦说起复利,那么时间无疑是站在你这边的。正如你所见,如果西班牙女王伊莎贝拉没有花费3万美元用来支持哥伦布的航行,而是投资于其他一个年复利收益率仅仅4%的项目,那么到1963年,这笔资金将增长到2万亿美元(到现在相当于7.3万亿美元)。巴菲特打趣说:“如果不考虑发现新大陆所带来的精神价值,那么不得不说,就算是殖民侵占盛行,这件事从整体来看也抵不上一个IBM(国际商业机器公司)。”时间跨度长带来的好处就是,即使用较少的初始资本投资于收益率不高的项目,最后的回报也将非常可观。

花点时间再回过头来看一下复利收益表格,这次重点关注一下收益率为8%的那一列的数字。10年期的复利带来的收益是115 892美元,当时间翻倍到20年时,收益却是10年期的3倍;而把复利计算期间延长到30年期时,收益几乎是10年期的9倍。

在第二个故事中,巴菲特讲述的是法国国王法兰西斯一世,他为那幅画作《蒙娜丽莎》支付了2万美元。巴菲特按照一个较高的收益率和较长的投资周期,就此进行了大胆推算,结果令人感到不可思议。如果那2万美元用于投资在年复利收益率为6%的项目上,那么到1964年,这笔资金会增长到1 000万亿美元,将近当时美国国债的3 000倍。巴菲特的妻子就是一位美术爱好者,曾经还开过一家画廊,巴菲特曾经说过:“我相信这样一算,在家里再说起买进任何算得上投资的画作,基本都没什么好争论的了。”7而他本可以对妻子把话说得更直接一点。

毫无疑问,投资时间越长,增长率越高,如果允许经历足够长的时间,就会产生令人咋舌的收益项目。这就解释了为什么巴菲特总是尽量避免他的合伙人将收益放到过远的未来,进行过度推算。拿1963年的一个例子来说,他曾说:你们中的一些人可能有点沮丧,因为我没有把表格上方的22.3%算进去……当然了,这个收益率是税前的数字,你们得自己去直接纳税,而不是由我们的合伙企业来缴纳。即便抛开这一因素,这样算下来,也证明了以非常高的收益率复利计算所带来的不可思议的结果—即使投入的初始资本并不多……

举一个离我们的时代更近的例子。得益于巴菲特的管理,伯克希尔公司的股票在过去的50年中,能够保持以每年21.6%的收益率呈现复利增长。1965年,这只股票大概是18美元,而当我写这本书时(2015年),每股价值已经达到了惊人的218 000美元。如今伯克希尔公司的总市值是3 590亿美元。如果伯克希尔公司的股票每年能够以相同的利率复利增长的话,那么到2065年,每股的价值就会达到38亿美元,而公司的市值将会超过6 000万亿美元,远远高于全世界所有上市公司价值之和。

正如你所见,保持持续的高利率增长会越来越不易实现。投资项目的规模越大,其增长就越困难。这就是庞大数字运作的规律,从“致股东的信”开始写直到今天,巴菲特对这一点看得很清楚。如今的伯克希尔公司已经过于庞大,要想比一般的公司以更快的速度成长已经不太可能了。

当今投资者面临的紧要问题

巴菲特估计,从长期来看,市场整体将会以5%~8%的年平均收益率呈现出复利增长模式。回过头来看,自1950年以来,标准普尔500指数实际上实现了略高于7%的复合年均增长率(CAGR),而以每10年为一周期度量,其平均收益率为6.8%。如果加上税前股利分红,那么这一收益率就接近10%。这些出人意料的高收益率很大程度上得益于银行利率的意外下跌(政府债券收益越低,股票就会变得越值钱,其他也一样)。如今,债券收益率几乎接近于零,未来的20~30年,估计股票市场实现5%~6%的年收益率就显得合情合理了。如果我们能取得这样的收益率,复利的威力也同样不可小觑,只不过为投资的本金蓄积足够动力需要更长的时间罢了。

我说的5%~6%仅仅是一个设想,你也可以自己来估计。在1969年10月一封“致股东的信”中,巴菲特极其详细地描述了他的思考过程。当时他正准备解散自己的合伙企业,这些合伙人不久就要变成独立的投资者,他们要考虑应该拿出手中多大比例的资本投资于股票,以及达到什么样的收益率比较合适。以下是信中的一部分,对这些合伙人应该有所帮助:

把手中所有股票看作一个整体,按3%来自股利分红,6%来自价值增加来算,10年投资周期下来的期望收益率恐怕不会高于9%。我怀疑美国的GNP(国民生产总值)年增长率是否能高于6%(我不相信企业利润的增长率会明显高于GNP的增长率)如果收益乘数不变(在上述诸多假设下,加上目前的利率水平,理论上不会变),美国的股份制企业合起来算的话,其复合年均增长率应该也不会超过6%。在这个典型的股票案例中(对于前文提到过的纳税人来说a),来自股利的税后收益率为1.75%,来自资本利得的税后收益率为4.75%,合计后总的税后收益率为6.5%。假设税后利润再低一些的话,股利分红和资本利得合起来的税前收益率更接近4%~5%。总的来说,这一估计更接近历史数据,而且我相信,未来的资本利得税很可能会比过去更高。(假设边际税率为40%。)

在投资周期内,不管股票市场表现如何、最终结果怎样,巴菲特在其复利三部曲系列故事的末篇中,向大家再三强调,即使是很小的缩减—复合利率的微小变动—在较长时间后都会导致结果的巨大差异。在其中一个有趣的故事里,巴菲特指出,向印第安人支付的用来买曼哈顿岛的24美元到1965年价值1 250亿美元,推回去计算复合利率大概是6.12%。但他的重点却是下面这段话:

对于那些投资新手来说,这个数据听起来会让人感觉米纽伊特总督做的这笔交易赚大了。但是,印第安人只需要能够取得每年6.5%的投资收益率(其部落的共同基金代理人本应该给出这个承诺的),就可以轻松笑到最后。按照6.5%的投资收益率,他们卖出曼哈顿岛收到的24美元,经过338年到现在a会累计增值到42 105 772 800美元(约420亿美元),而且只要他们努力争取每年多赚上半个百分点,让年收益率达到7%,338年后的现在那24美元就能增值到2 050亿美元。(这里的“现在”指1965年。—编者注)

这个故事给了我们一个有力的提醒:费用、税费以及其他形式的支出缩减都会积累起来,产生巨大的累积效应。尽管在某个单独的年份看,每年1%~2%的支出似乎微不足道(而你也明白理财产品就是这样销售的),复利的威力会把这些看似微小的东西变成现实中异常巨大的东西。想一下,一个中年投资者在未来的20~30年里存钱到“401(k)退休计划”(美国的一种退休金制度)的账户里,收益率分别是5%和7%,看结果会有多么巨大的差异:每年相差2%的收益率在30年后会使二者收益相差一半。巴菲特讲述的曼哈顿印第安人的故事把这一切解释得再明白不过了—复合利率中小数点后的每一位确实至关重要!

费用和税费(更别说收益不佳的情况了)一直以来都成为大部分美国人进行长期投资获利的阻碍因素。实际上,截至2011年的前20年间,美国的个人投资者实现的年平均收益率一直都接近2%。以美元实际价值看(扣除通货膨胀因素后),购买力其实下降了。这和市场指数实现的7.8%的收益率相比简直是种耻辱。巴菲特等人数十年来一直为大家敲响警钟,但是情况依然不容乐观。

投资者要把目光放长远,把手中的股票看作是对公司一部分所有权的凭证;不要因为市场的动荡而担惊受怕,同时竭尽所能避免手续费和税费的支出;要凭借可以实现的最高的收益率和最长的时间,利用好长期复利指数性增长的特点—这是你作为投资者的基本工具。

摘自“致股东的信”:复利带来的乐趣

1963年1月18日

哥伦布

我从不怎么可靠的小道消息了解到,伊莎贝拉女王起先同意为哥伦布的航行资助大概3万美元。这笔钱看起来起码算是一笔较为成功的风险投资。如果不考虑发现新大陆所带来的精神价值,那么不得不说,就算是殖民侵占盛行,这件事从整体来看也抵不上一个IBM。十分粗略地估计,把这3万美元按照4%的复合年收益率进行投资,到1962年就能增长到大约2 000 000 000 000美元,也就是2万亿美元。历史上为曼哈顿的印第安人辩护的学者可能会在类似的计算中寻找到支撑其观点的证据。如此天马行空的几何级数恰恰阐明了两种不同的价值取向,要么细水长流,要么以不错的收益率让资本产生复利。我的话对于前一种价值取向没有任何特别的帮助。

……收益率上相对微小的变动积累一些年后,会累积成庞大的数字,这常常让人惊诧不已。这就解释了为什么即使我们一直在追求更多,但是只要取得比道琼斯指数高几点的回报率,我们就会觉得取得了很大的成功。在未来的十几二十年后,这小小的“几点”可能意味着一大笔收入。

1964年1月18日

蒙娜丽莎

现在到了我们这篇文章激动人心的部分了。去年,为了解释清楚复利的重要性,我批判了女王伊莎贝拉和她的理财顾问。你们可能会想起来,作为发现新大陆的代价,他们陷入了一个复合利率明显过低的骗局。

鉴于复利这个话题牵涉的范围非常广,我就试着把这个话题转向艺术界,借此引入一门小课程。1540年,法国国王法兰西斯一世为列奥纳多·达·芬奇的画作《蒙娜丽莎》支付了相当于4 000埃居的价格。以防有些人不清楚欧洲货币单位,4 000埃居换算过来大概是2万美元。

如果法兰西斯国王当时脚踏实地,他(和他的诸多理事)能够寻找到一项税后收益率有6%的投资,那么这份资产现在的价值将会超过1 000 000 000 000 000美元,也就是1 000万亿美元,或者说比当前美国国债的3 000倍还要多,而这都是来自6%的收益率。我相信这样一算,在家里再说起买进任何算得上投资的画作,基本都没什么好争论的了。

然而,正如我在去年指出的那样,这里还需要提出其他一些精神上的东西。其中之一就是活得长久的智慧。另一个重要影响因素就是复合利率上相对较小的变动引发的重大变化。

下表展示的是10万美元的本金按不同复合利率计算得到的收益。

| 4% | 8% | 12% | 16% | |

| 10 years | $48,024 | $115,892 | $210,584 | $341,143 |

| 20 years | $119,111 | $366,094 | $864,627 | $1,846,060 |

| 30years | $224,337 | $906,260 | $2,895,97 |

很显然,哪怕只是收益率上很小的百分比变动,都会在项目的复利(投资)累加过程中产生巨大影响。另外明显的一点是,随着时间的推移,这种影响力会迅速增强。如果在一段关键的时间过后,巴菲特合伙企业能够取得比主流投资企业仅仅高一点点的边际收益,那么公司的使命就算圆满完成了。

1965年1月18日

曼哈顿岛的印第安人

文中一部分叙述了当前的投资经历,有些索然无味,我们年度“致股东的信”的早期读者对此表示了不满,他们更渴望读到可以刺激大脑的东西,但这只能通过深入研究近百年的投资策略才能领略到。所以,就看下面一部分吧。

前两次偏离正题剖析投资错误时,我们就信中讲述的传说故事给出了财务方面的专业看法,同时我们还发现,伊莎贝拉女王(资助哥伦布的航行)和法兰西斯一世(《蒙娜丽莎》的原始购买者)众所周知的明智投资结果被证明是愚蠢的行为。这些历史人物的辩护者们早已为我们列出了一堆事实进行解释,其实都不过是感情用事。而在我们列出的复利收益表面前,一切解释都显得苍白无力。

尽管如此,还是有一种质疑比较合理,让我们很烦恼。有人指责说,信件里面这种消极的论调纯粹是用来批评历史上理财能力薄弱的人的,给了人人称赞的历史事件一个下马威。他们向我们提出挑战,问我们有没有投资能力高超的案例,使得当事人的光辉业绩世代流传,值得后来者学习的?

当然,有一个故事比较突出。这是一个关于1626年曼哈顿岛的印第安人把这座小岛卖给臭名昭著、挥霍无度的荷属美洲新尼德兰省总督彼得·米纽伊特的传奇故事。印第安人在交易中体现出来的精明,将会永远铭刻在历史上。我了解到,印第安人从这笔交易中净落到手的钱约合24美元。付出金钱的米纽伊特得到了曼哈顿岛上22.3平方英里(57.8平方公里)的所有土地,约合621 688 320平方英尺。按照可比土地销售的价格基础进行估算,我们不难做出一个相当准确的估计,现在每平方英尺土地价格估计为20美元,因此可以合理推算整个曼哈顿岛的土地现在总价值为12 433 766 400美元(约1250亿美元)。对于那些投资新手来说,这个数据听起来会让人感觉米纽伊特总督做的这笔交易赚大了。但是,印第安人只需要能够取得每年6.5%的投资收益率(其部落的共同基金代理人本应该给出这个承诺的),就可以轻松笑到最后。按照6.5%的投资收益率,他们卖出曼哈顿岛收到的24美元,经过338年到现在会累计增值到42 105 772 800美元(约420亿美元),而且只要他们努力争取每年多赚上半个百分点,让年收益率达到7%,338年后的现在就能增值到2 050亿美元。

故事就到此为止吧。

你们大家可能有一些人是从短期投资的角度来看待自己的投资方案的。为了方便起见,我们列出下面的常用表格,它列明了10万美元的资金按照不同收益率所取得的复利收益。

从这张表格中可以看出,下列三个因素对资金增长有好处:

1.投资周期长(用金融学上晦涩难懂的学术性词语来说就是玛士撒拉a方法)。

2. 复合收益率高。

3. 上述两点的综合(作者强烈推荐这一点)。

大家都会注意到,即便是获得相对较小的年收益率,最终获得的回报也会非常丰厚。这也解释了为什么虽然我们很期望取得远高于平均投资收益的结果,而实际上,我们又把比平均收益率高出的哪怕每一个百分点都看得格外重要。(玛士撒拉是《圣经》中以诺之子,据传享年969岁。—译者注)

智慧锦囊

巴菲特和其他人一样,都明白复利的威力。他以幽默风趣又朴实自然的方式讲述了几个故事,从这些宝贵的案例中我们了解到,无论是平均收益率上细微的变动,还是复利项目投资周期的长短变化,都会对成本和收益造成巨大影响。

除了格雷厄姆的经验—股票代表的是公司,而市场是为我们服务而非给我们提醒的,我们现在又有了一句箴言:“应当基于最有可能达到的税后净复合利率和最小的风险来进行投资决策。”每个人都有能力进行这样的思考和投资,做到这两点的人,和其他许多想着赢在当下的投资者比起来,会取得明显的更高的边际收益。

我们接下来进行探索的是一个很大的问题:考虑到你的兴趣和能力,你是按照巴菲特指引的那样试着选出一些股票,还是按照自己的方式定期定投,以和工资挂钩这样一种低成本的方式,用一生的时间来慢慢增加你在一家美国企业的权益份额并取得成功呢?其他什么都不用做,只是利用定期定投的方式坐享其成确实是非常诱人的选择,经过多年的利滚利,很可能取得出人意料的好结果。对于大多数人来说,这应该就是最好的选择。

張貼於Wisdom | Leave a Comment »

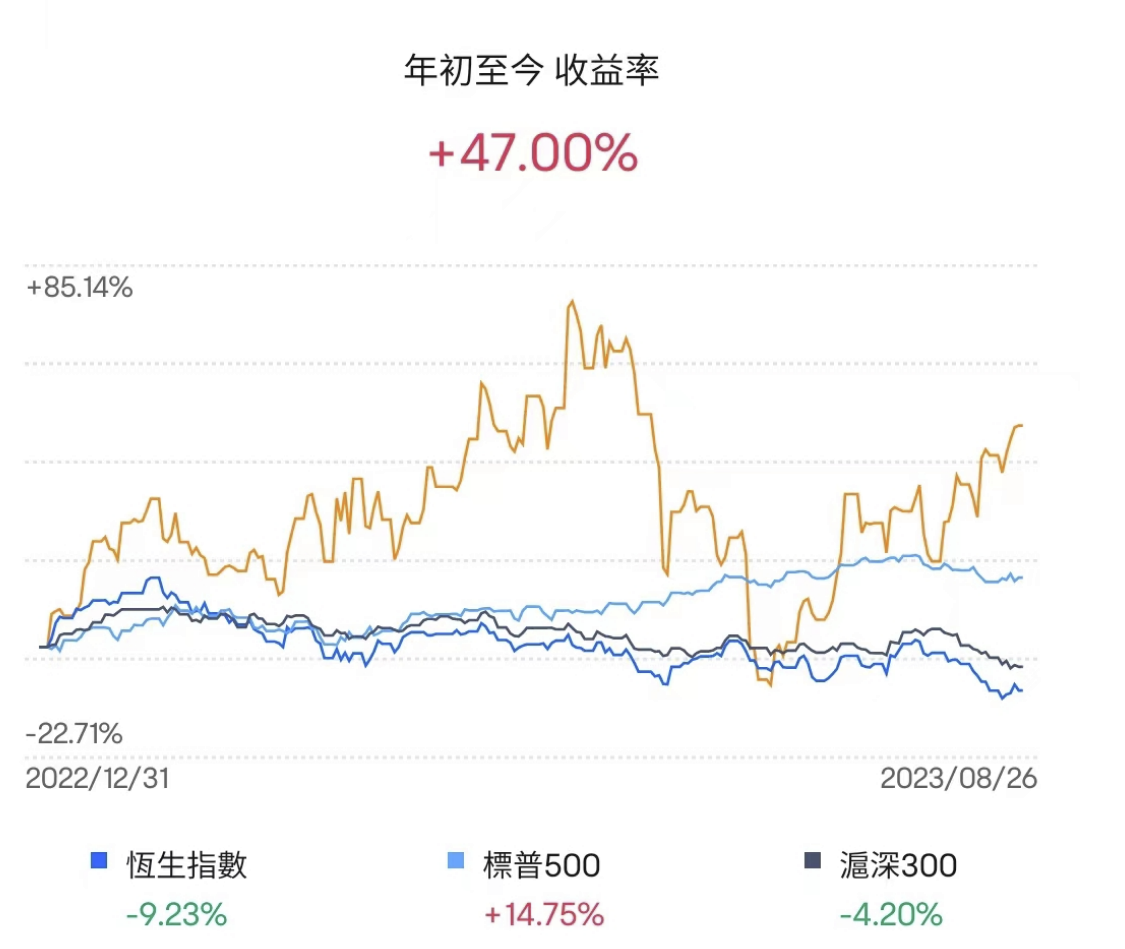

恒指這周又失守18000了, 網上都是怨聲載道, 投資真的這麼難嗎? 價值投資, 分紅復投這理念是沒有錯的, 為什麼有人賺錢, 而有人大虧, 同一方法下出了什麼問題…….

股市總是由一個極端到另一極端, 這幾年不是有這麼多破事爛事, 股價也不會跌到這低, 對真正的投資者來說, 絕對是好機會, 只要企業的價值沒有被破壞, 股價是愈低愈好的.

經濟起起落落很正常, 所有事都有周期, 趁低潮期用低價買入優秀的企業, 是賺錢之道. 不斷用低價累積優質的現金流資產是致富之道.

開關后常常去大灣區到處玩, 明顯消費比剛開關時好了不少, 香港的市面情況也比幾個月前好了些. 不過地產肯定是不用看了, 經歷了香港黑暴, 共產黨看得很清楚, 高房價不利經濟和政權的穩定, 房住不炒, 回歸到居住屬性是基本國策了.

現在的情況跟01-04年的股市一樣, 合適不斷累積優質股票, 短炒就隨時中伏. 真想投資致富就要減少交易, 專心養雞, 老巴有時也會短炒, 但是他核心的企業和股票都很少賣的, 都是用來收取現金流, 然後等機會買另一隻會持續下金蛋的企業.

前幾年學了不少交易的東西, 不能說沒有用, 但是只能用在牛市, 市場資金非常充裕的情況. 而且交易, 總是這裡賺哪邊虧, 出來滾總是要還的. 想加速財富增長就要用趨勢+價值才行, 光看技術基本上沒什麼用. 沒有價值的東西炒來炒去最終歸0.